相続税の計算の流れ

Ⅰ 相続人の把握と相続分の確定ならびに相続財産の評価

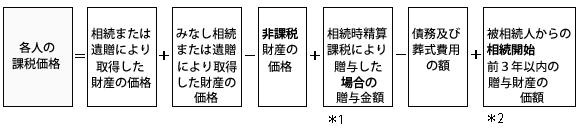

Ⅱ 各人の課税価格の計算

Ⅲ 相続税の総額の計算

Ⅳ 各相続人ごとの相続税額の計算

Ⅴ 各相続人ごとの納付税額の計算

Ⅱ 各人の課税価格の計算

*1 相続時精算課税に係る贈与者が死亡した場合には、その受贈者が相続または遺贈によって財産を取得しない場合でも、相続時精算課税の適用を受けた贈与財産は相続または遺贈によって取得したものとみなされ、贈与の時の価額で相続税の課税価格に参入されることになります。

*2 相続または遺贈によって財産を取得した相続人などが、相続開始前3年以内にその被相続人からの暦年課税に係る贈与によって取得した財産の価額をいいます。

Ⅲ相続税の総額の計算

1. 上記で計算した各人の課税価格を合計して、課税価格の合計を計算します。

2. 課税価格の合計から基礎控除額を差し引いて、課税される遺産の総額を計算します。

※相続の放棄をした人も、その放棄がなかったものとして法定相続人の数に含めます。

※養子がいる場合の法定相続人の数は以下のとおりです。

①被相続人に実子がいる場合は、養子のうち1人までを相続人に含める。

②被相続人に実子がいない場合は、養子のうち2人までを相続人に含める

3. 2で計算した課税遺産総額を、民法で定める法定相続分に従って取得したと仮定して、各法定相続人の取得金額を計算します。

4. 3で計算した各法定相続人の取得金額に税率を乗じて相続税のそれぞれの税額を計算します。

5. 4で計算した法定相続人ごとの税額を合計して相続税の総額を計算します。

Ⅳ各相続人ごとの相続税額の計算

各相続人等の税額=相続税の総額×各人の課税価格÷課税価格の合計額

Ⅴ各相続人ごとの納付税額の計算

Ⅳで計算した各人ごとの相続税額から、各種の税額控除を差し引いた残りの額が、各人の納付税額となります。

※相続時精算課税分の贈与税相当額を控除した結果、0または赤字の場合は、医療法人持分税額控除額は0となります。

<各相続人等の納付すべき税額が赤字の場合>