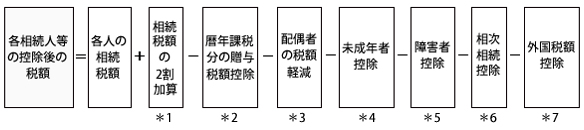

各相続人ごとの納付相続税額

各人ごとの相続税額から、各種の税額控除を差し引いた残りの額が、各人の納付税額となります。

*1.相続税額の2割加算

相続、遺贈、相続時精算課税による贈与によって財産を取得した人が、被相続人の配偶者、父母、子供以外の人である場合は、その人の相続税額に20%相当額が加算されます。

上記の子供には、代襲相続人となった孫等の直系卑属を含みます。

また、子供が被相続人の死亡以前に死亡していない場合で被相続人の孫が養子となっている場合は、その孫について相続税額に2割が加算されます。

*2.暦年課税分の贈与額控除

被相続人からの相続開始前3年以内の贈与財産の価額は、その人の相続税の課税価格に贈与時の価額が加算されます。

その加算された人の相続税を計算する場合に、加算された贈与財産の価額に対応する贈与税額は控除されます。

*3.配偶者の税額軽減

配偶者については、被相続人死亡後の配偶者の生活への配慮から、税額軽減の制度が設けられています。

被相続人の配偶者が遺産分割や遺贈によって取得した遺産額について、下記のどちらか多い金額までは配偶者に相続税はかかりません。

①1億6千万円

②配偶者の法定相続分相当額

*4.未成年者控除

相続または遺贈で財産を取得した法定相続人である未成年者が、下記にあてはまる場合は未成年者控除を受けられます。

①日本国内に住所がある。

②日本国籍を有し、その人または被相続人が相続開始前5年以内に日本国内に住所を有していたことがある。

③日本国籍を有しておらず、相続や遺贈で財産を取得したときに、被相続人が日本国内に住所を有している。

控除の額は、その未成年者が満20歳になるまでの1年につき10万円です(平成27年1月1日以後の相続開始)。

1年未満の期間があるときは、これを切り上げて1年と計算します。

*5.障害者控除

相続や遺贈で財産を取得した時に、相続人が法定相続人で85歳未満の障害者、かつ日本国内に住所がある場合は、相続税額から一定の金額を差し引くことができます。

控除の額は、その障害者が満85歳になるまでの1年につき10万円です(平成27年1月1日以後の相続開始)。

特別障害者の場合は、1年につき20万円です。

特別障害者とは、身体障害者手帳に身体上の障害の程度が1級または2級と記載されている人等が該当します。

*6.相次相続控除

Aさんが死亡し相続が開始する前10年以内に、Aさんが相続、遺贈、相続時精算課税に係る贈与(以後、相続等といいます)によって財産を取得して相続税が課されていた場合に、Aさんから相続等によって財産を取得したBさんの相続税額から、一定の金額を控除します。

<相次相続控除の要件>

①被相続人(Aさん)の相続人(Bさん)であること

相続放棄した人や相続権を失った人が遺贈によって財産を取得しても、この制度は適用されません。

②その相続の開始前10年以内に開始した相続によって被相続人(Aさん)が財産を取得し、かつ被相続人(Aさん)に対して相続税が課されたこと

*7.外国税額控除

相続または遺贈によって取得した外国にある財産について、その財産について外国の法令によって相続税に相当する税が課せられていた場合には、その課税相当額を控除することができます。