相続税の仕組み

相続や遺贈によって取得した財産および相続時精算課税の適用を受けて贈与により取得した財産(以後、相続等により取得した財産といいます)の価額の合計が基礎控除額を超える場合に、その超える部分について相続税が課税されます。

この場合には、被相続人の死亡を知った日の翌日から10か月以内に、相続税の申告および納税が必要となります。

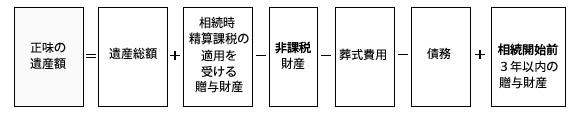

正味の遺産額

正味の遺産額が基礎控除額を超える場合には、相続税が課税されますので、相続税の申告と納付が必要となります。

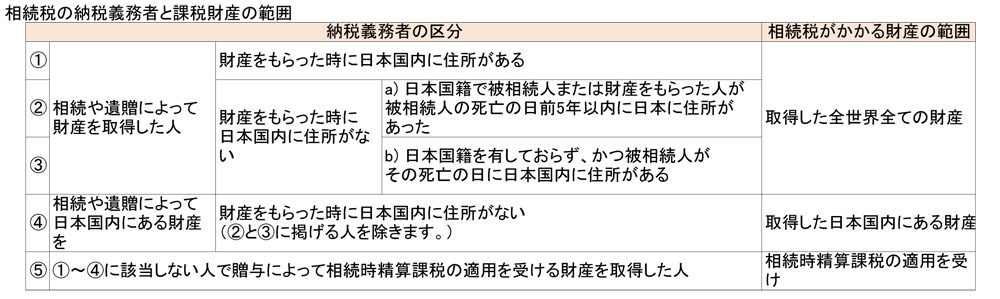

相続税の納税義務者

①個人

相続税の納税義務者は、相続または遺贈により財産を取した個人(自然人)です。

②みなし個人

代表者または管理者の定めのある人格のない社団または財団に財産の遺贈または設立のための財産の提供があった場合は、公共事業の用に供するなどの相続税の非課税規定に該当する場合を除いて、個人とみなして課税します。

持分の定めのない法人に対して財産の遺贈があった場合で、その遺贈をした者の親族等の相続税の負担が不当に減少すると認められる場合も、同様に課税されます。

本来の相続財産

相続税は、相続または遺贈によって取得した財産について課税されます。

民法上、相続または遺贈によって取得したとされる財産が、これに該当します。

本来の相続財産には、物権、債権および無体財産権に限らず借地権、借家権のほか、営業権のような法律の根拠を有しないけれども経済的価値が認められるものを含みます。

つまり、「金銭に見積もることのできる経済価値があるすべてのもの」が、本来の相続財産であるということができます。

これらの具体的な例として、土地、家屋、株式、預貯金、現金、貴金属、宝石、書画、骨董、自動車、立木、金銭債権、営業権、著作権などがあります。

みなし相続財産

民法によって規定される本来の相続財産ではなくても、経済的に見て相続や遺贈によって財産を取得したのと同じ効果がある場合には、相続や遺贈によって取得したものとみなして相続税の課税財産とされます。